STAFF BLOG

「インボイス制度」への対応を☆

こんにちは

今日は税金関係の話です

社会を支えるために必要不可欠な税金

会社で支払う税金も様々種類がありますが

そのひとつに消費税があります

計算方法は

自社が売り上げた際の消費税額-自社が仕入れた際の消費税額=納付額

となります

そしてこの仕組みを「仕入税額控除」と言います

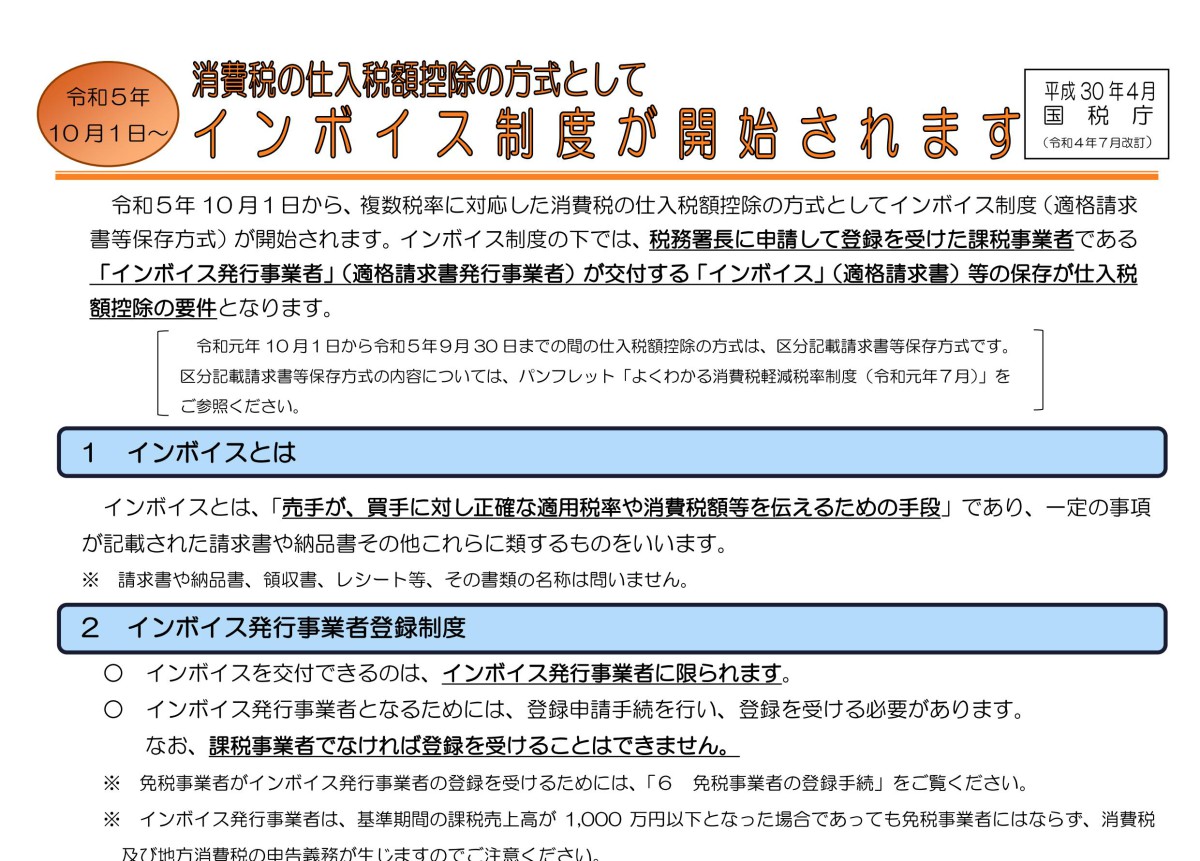

しかし令和5年10月1日から導入される「インボイス制度」により

少し変わってきます

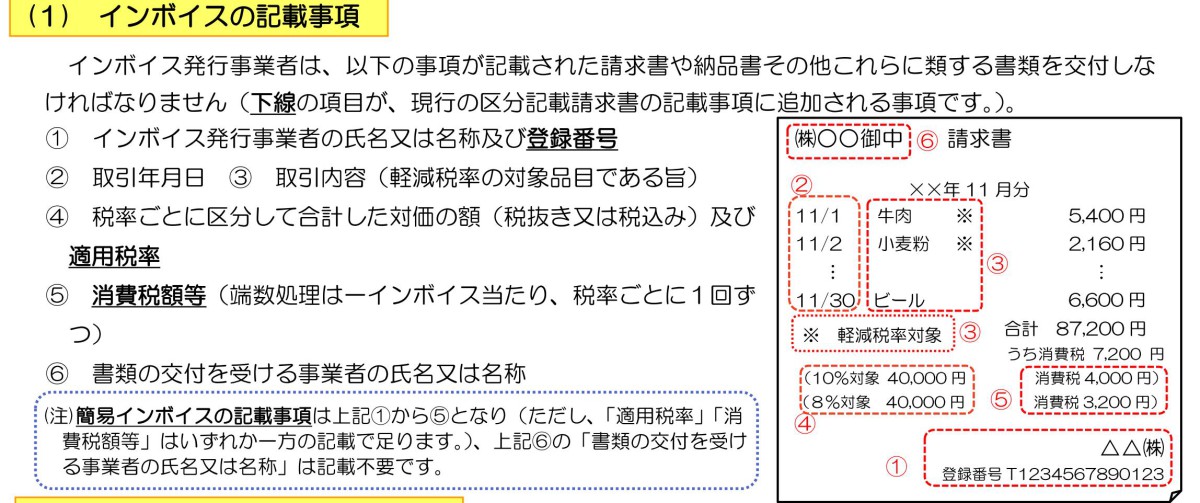

この制度により 売り手側の請求書等の様式は

適格請求書(インボイス)であることが求められます

そしてこの適格請求書には従来の記載事項に加え

税率ごとの消費税額と

適格請求書発行事業者の登録番号というものが必要となります

適格請求書発行事業者の登録番号は 課税事業者さんであれば

納税地所轄の税務署にて申請後 取得することができます

アーキテクト工房Pureも早速

税務会計をお願いしている 和泉会計事務所さんに手続きをしていただき

【適格請求書発行事業者の登録通知書】を受け取りました

これで一安心です

このように課税事業者であれば手続きもスムーズですが

気になるのは 免税事業者さんの場合です

現在のところ 課税事業者さん・免税事業者さん関係なく

「仕入税額控除」ができますが

「インボイス制度」導入後は 免税事業者さんとの取引では

「仕入税額控除」の適用が受けられなくなり

納税額や利益がかわってしまうこともでてきます

そのようなことから取引自体にも影響がでることも考えられます

(顧客が一般消費者のみの場合は必ずしも該当しません)

ちなみに

免税事業者さんが適格請求書発行事業者になる為には

まず 課税事業者さんになることが求められます

その後適格請求書発行事業者への登録となります

経過措置も設けられているようですが

どちらにしても 何らかの対応は必要となりそうです

そんな「インボイス制度」の狙いは

10%と8%の消費税が混在するようになったため

それを 正確に伝えること

そして 消費税が事業者の利益になるのを阻止することらしいです

日本の事業者のうち 免税事業者さんは過半数を占めるとも言われています

インボイス制度導入により その数が変動したら!?増収が見込めるということのようです